【飲食店】公庫のコロナ融資を3年間無利息にする方法

今回のコロナの影響で、3月以降に借入を起こした方はかなり多いのではないかと思います。

特に日本政策金融公庫より借入を起こした方について、実質3年間無利息にする手続きや書き方についてわかりやすくお伝えします。

※細心の注意を払い記事を作成していますが、実際の内容は必ず公募要領をご確認ください。また、当サイトに掲載されている情報をもとに発生した損害等についても一切の責任を負いかねますのでご了承ください。

目次

1,実質無利息(特別利子補給制度)って?

今コロナ影響の支援としていくつか借入方法があります。

主に公的金融機関が扱うものと民間の金融機関が扱うものですね。

その中で公的金融機関の代表的なもの「日本政策金融公庫(以下、公庫)」より

「新型コロナウイルス感染症特別貸付制度」を受けた方はある条件によって3年間は実際に利息を0円で良いよ!といったものになります。

一度は公庫に利息を支払うのですが、国よりその利息に該当するものが返還されます。

創業融資についてはこちらを参考にしてください。

▶創業融資で883万借りるための大事なこと3選

2,その要件って何なの?

ではその条件とは何なのでしょうか?

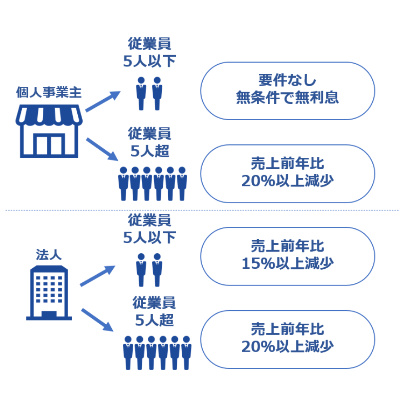

まず個人事業主と法人と分類されます。

飲食店で個人と法人のメリット・デメリットについてはこちらを参考にしてください。

▶個人VS法人 飲食店を経営するときはどちらがいいのか?

さらにその中で、小規模企業者と中小企業者に分かれます。

小規模事業者とは、飲食店(サービス業)に限って言えば常時使用する従業員の数が5名以下(※)の場合です。

※労働基準法上における「予め解雇予告を必要とするもの」

つまり日雇いや限定的な雇用(3ヶ月だけ)などは含まれません。

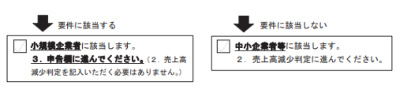

この4パターンで要件が分かれます。

個人事業主で、小規模事業者だと要件なしで実質無利息になります。

個人事業主で中小企業者だと前年の売上対比で20%以上減少していると実質無利息。

法人で、小規模事業者だと前年の売上対比で15%以上減少していると実質無利息。

法人で中小企業者だと前年の売上対比で20%以上減少していると実質無利息。

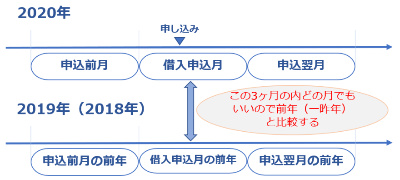

3,売上の前年対比っていつの月で判定?

前年との判定ですが、借入を申し込んだ月の前月、申込月、翌月の3ヶ月のうち

いずれかが要件を達成していれば大丈夫です。

(一昨年でも大丈夫みたいですね。)

4,どうやって申し込むの?

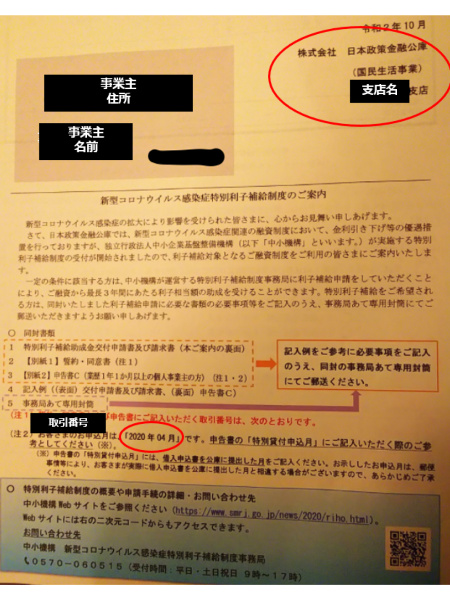

公庫より借入を起こしたあと数ヶ月後ぐらいに申し込み書類が届きます。

記入をして、返送すると申し込み完了ですね。

記入する用紙は全部で3枚あります。

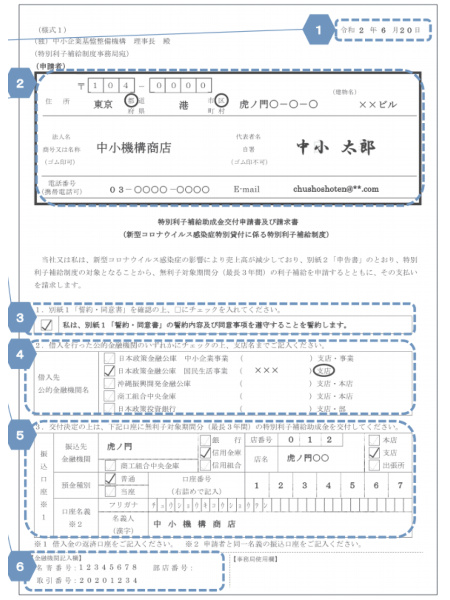

①まずは様式1です。

これは会社・事業主の名前などを書く用紙です。

この用紙に関しては恐らく迷うところはないように思います。

強いて言うならば、「2、借入を行った公的金融機関」のところでしょうか。

だいたいは「日本政策金融公庫 国民生活事業 〇〇支店」になるかと思います。 ただ念の為、一緒に同封されているご案内の右上に記入されていますので確認してみてください。

ただ念の為、一緒に同封されているご案内の右上に記入されていますので確認してみてください。

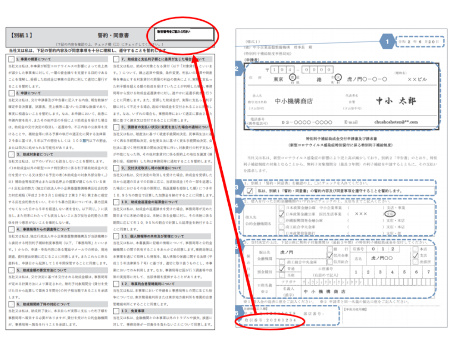

②次に別紙1です。

これは誓約書・同意書ですね。

基本的には確認(誓約)してすべてチェックを付けていきます。

注意点は右上の取引番号を記入する箇所がありますが、

これは先程書いた様式1の左下に載っていますので転記してください。

これは先程書いた様式1の左下に載っていますので転記してください。

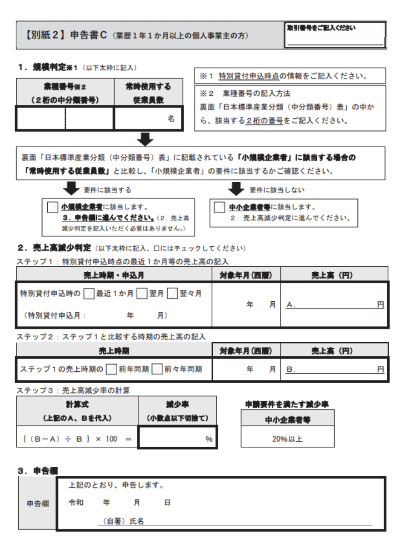

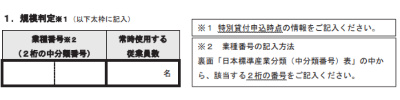

③最後に別紙2です。

要件に当てはまっているかを書く用紙ですね。

要件に当てはまっているかを書く用紙ですね。

最初に右上の取引番号を先ほどと同様に忘れないうちに記入してください。

まずは業種番号です。

飲食店は「76」ですね。

飲食店は「76」ですね。

お持ち帰りや配達をメインとしていれば「77」です。

そして常時使用する従業員数を記入します。

5人以下であれば「小規模企業者」にチェックを付けます。

5人以下であれば「小規模企業者」にチェックを付けます。

5人以上であれば「中小企業者等」にチェックですね。

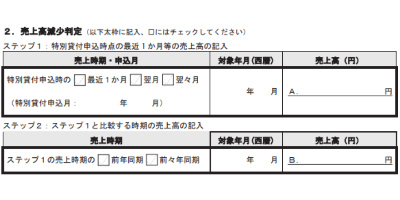

次に売上の減少判定を行います。 申込月(これはご案内の「注2」に書かれています。)か、

申込月(これはご案内の「注2」に書かれています。)か、

申込月の前月

申込月の翌月

いずれかの月と前年の同じ月で一番減少率が多い月をピックアップします。

(全部要件に当てはまるようでしたらどの月でも大丈夫です。)

この別紙2上では、

申込みの前月=最近1ヶ月

申込みの月=翌月

申込みの翌月=翌々月

となります。

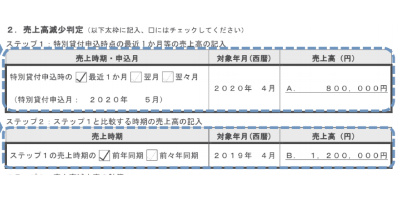

まずは特別貸付申込月を記入します。

そしてどの月で判定するか決まったら「対象年月」を決めた月にして、その月の売上高(税抜)を記入します。

「最近1ヶ月」「翌月」「翌々月」も該当する箇所にチェックしてください。

その下のところは前年(もしくは前々年)の情報を記入します。

「対象年月」を2019年の同月(もしくは2018年)として、その月の売上高(税抜)を記入します。

例えば2020年5月に申し込みを行った場合で、

2020年4月と2019年4月で判定する場合は下記のような感じになります。 そして最後に減少率の計算を行います。

そして最後に減少率の計算を行います。

これは計算式に載っていますのでそのままですが、

上記の例で計算すると

(前年の売上120万 - 今年の売上80万) ÷ 前年の売上120万 × 100=33%

それで申告欄に自署をして、一通り確認をしてから郵送しましょう。

もし不明点や他に悩まれている方がいらっしゃいましたら個別相談をご利用ください!

▶WEB無料個別相談はこちら

さらに消費税や法人設立なども含め、飲食店の経理の基本のセミナーを

WEBで、さらに無料で定期的に開催していますので一度ご参加ください!

Follow me!