【飲食店経営】個人事業主がおさえるべきインボイス

2023年10月よりインボイス制度が実施されることとなりました。今いろんなところで聞く「インボイス」ですが実際には何やらややこしいらしい。言葉だけが先行して、よくわからない。。。

といったことにならないように、必要最低限だけも大丈夫ですので知識をいれておきましょう!

特に個人事業主にとっては結構大きな分かれ目になるかと思いますのでしっかり押さえておきましょう!

なおインボイス制度についてのWEBセミナーも定期的に開催していますのでよろしければご参加ください。

★これから開業する方向けのセミナーはこちら

まずは敵を知ろう!インボイスとは…?

インボイスはどうやら消費税の中のお話のようです。

そうするとこの消費税を知らないかぎりインボイスは見せてきません。

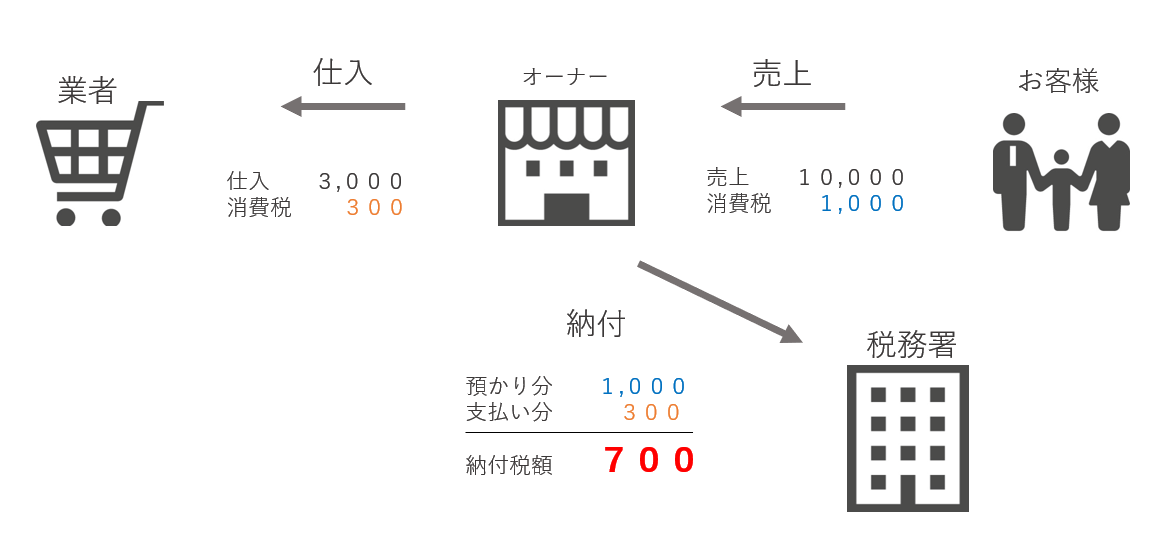

身近だけれどもよくわからない消費税ですが、実は下記のような仕組みで国に納めています。

お店がお客さんより消費税を預かって、お客さんに代わって消費税を納めています。

そのお店自体も、お客さんより売上をもらうために、いろいろな支出をしてます。

例えば食材の仕入れだったり、家賃を支払ったり。

その中にも消費税というものが入っているので、ほかの業者さんへ消費税として支払っています。

そうすると、お客さんから預かった消費税から、ほかの業者さんへ支払った消費税を差し引いて、残った金額を税務署へ納めることとなります。

免税事業者とは?

消費税を全事業者が納めれば話は簡単で、このインボイスという制度もありませんでした。

ややこしくしているのがこの「免税事業者」の制度なのです。

時は遡り平成元年に消費税が導入されました。

もちろん大増税なので総反対です。

そこで甘いお汁を垂らしたのです。

「年間の売上が3,000万未満の事業者は、お客さんから消費税をとっても、国に納めなくていいよ!」

これが免税事業者の始まりです。

つまり実質売上UPになるよと。

それが形を変えて、今は「2年前の売上が1,000万未満だったら消費税を納めなくていいよ!」となっています。

つまりお客さんからは消費税をとっても、国に納めなくていいので、実質利益UPとなるのです。

しかも今は10%なのでかなり大きいですよね。

つまりお店をOPENしてから2年間は消費税納めなくていいので、大変な時期も乗り切れるでしょう!ということです。

免税事業者をなくすインボイス!?

さてこのインボイスは、国の悲願であったこの「免税事業者」をなくすようなものです。

というのは最初の消費税のお話を思い返してください。

事業者が消費税を納める金額は

「(お客さんから)預かった消費税 - (業者へ)支払った消費税」でした。

この差し引ける「支払った消費税」の要件にインボイスの登録番号が必要になるのです。

今までは領収書に、金額や消費税率などよくある記載事項があればOKだったのです。

そこにインボイスの登録番号が必要になりました。

そしてこのインボイスの登録番号をもらえるのは、今消費税を国に納めている「課税事業者」のみなのです。

飲食店を営むA店とB店があったとします。

おいしさも値段も、利便性も全く同じとします。

そのうえでA店は免税店でインボイスは登録していません。

一方B店は課税店でインボイスの登録をしています。

一般の消費者は関係ないのですが、接待で使う場合や何かしらの経費で落とそうとしている経営者いたとします。

どっちのお店を使うのでしょうか?

それは、インボイスの登録をしているB店を使うことになるのです。

同じ55,000円だとしても、

A店で使った55,000円の領収書にはインボイスの番号が記載されていないので、お客さんからすると消費税の計算をするときに「支払った消費税」にカウントされないこととなるのです。

逆にB店で使った55,000円の領収書にはインボイスの番号が記載があるので、「支払った消費税」として今まで通りカウントされることとなります。

そうすると、A店よりもB店に行こう!となってお客さんが離れてしまう可能性があります。

※なので一般のお客さんは実質関係はありません。

そうすると免税事業者は売り上げが下がってしまう可能性があるから、課税事業者を選択してインボイスを登録しようかなっと悩むこととなります。

間接的に免税事業者をなくす制度ですね。

一般のお客さんがメインの飲食店だとまだ大丈夫ですが、ほかの業種で、例えば一人親方とかで相手が元請けだとほぼ登録しないと仕事がなくなることになりますね。

まとめ

なのでこのインボイスをどうするかというのは、結局お店の売上などを左右しかねないということとなります。

ただ、課税事業者になって登録すると、今度は消費税を国に納めないといけなくなります。

そこで政府としては負担が急激に増えてしまうことは避けるべきということでいくつか特例が発表されています。

いわゆる「2割特例」「少額特例」「80%控除・50%控除」などがあります。

この特例もかなりのミソで押さえておかなければいけません。

もしもう少し詳しくしりたいということであれば、一度無料のオンラインセミナーにご参加ください!

★これから開業する方向けのメルマガ登録はこちら

★これから開業する方向けのセミナーはこちら

Follow me!