【飲食店】創業融資で883万円借りるために大事な3つのこと

まず初めに、飲食店を経営しようと思う方に一度読んでほしいブログがあります。生々しい現実を見た上でこのブログを読み進めてもらえれば幸いです。

▼【飲食店】失敗しない開業準備▼

1,初期費用はいくらかかる?

最初から横道にそれましたが、そういった困難な状況で飲食店を開業するのにあたって、

初期費用はいくらかかるかと思いますか?

物件取得費・内装工事代・造作譲渡代

エアコン・厨房機器・調理器具

ポスレジ・販促費 などなど

考えると必要なものはいくらでもあります。

およそ平均で883万が初期費用でかかるといわれています。もちろんその他に運転資金が必要です。

それらの全てを自己資金で賄う方はまれで、

基本的には借入を起こします。

2,実際に借入は起こせるのか?

では、実際に「借入が起こせるのか?」と言うことになりますが、その答えは一概にはいえません。

ただある程度、3つの質問で判断はつくかと思います。

※もちろん該当していなくも借入できたり、その逆もありえます。

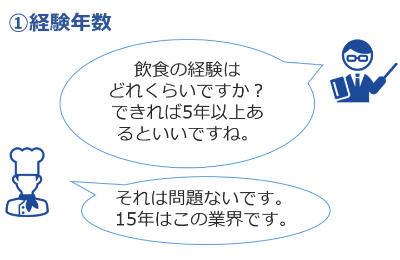

経験年数は5年以上あればポイントが高く、年数が長いといいですね。そしてマネージャーや店長など管理職の経験もあると尚良しです。

さらにお店の立ち上げ経験があると強力なプッシュできる材料になります。

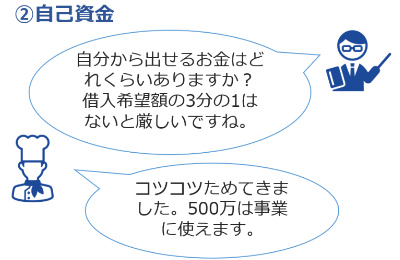

自己資金は約借入額の3分の1が必要になります。

さらにその貯めてきた方法も重要です。

例えば、直近で通帳にお金がドンっと入っていたりするとその出処は必ず示さなければなりません。

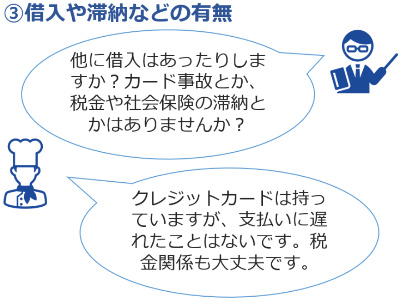

お金にルーズかどうかです。

今までにクレジットや車のローンの返済、税金関係の支払いが滞ったことがあるかどうかです。

信用情報といいますが、万が一何かあった場合はおよそ5年ぐらいで回復はするようですね。

この辺りがある程度クリアしていると、一先ずは次のステージへ進めます。

3,どこから借り入れを起こすのか?

次にやる事はどこから借入を起こすかを決めます。

ただ創業当初はよっぽどではない限り

民間の金融機関ではお金を貸してはくれません。

そこで、政府が100%出資している「日本政策金融公庫(略して公庫)」にお願いをします。

創業段階で利用しやすい新規創業制度というものがあります。

色んなサイトを見てもらっても、創業時の借入で、公庫の名前が挙がっているのは1番借入を起こしやすいからなのです。

新しく事業をする方が始めやすいように、政府が作った金融機関と捉えると分かりやすいでしょう。

4,融資で一番大事なこととは?

そしてその後、1番大事なやる事が残っています。

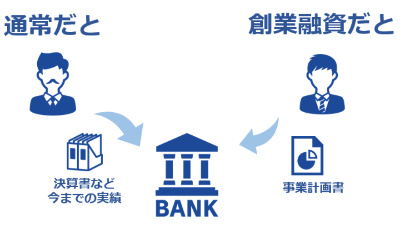

事業を始めて何年か経っている方の通常の借入は、

決算書というお店の通知表を出して、今までがどうだったかで貸すか貸さないかを判断されます。

※これからの展望は伝えなけばなりませんが。

ただ、創業時はもちろん実績がありません。

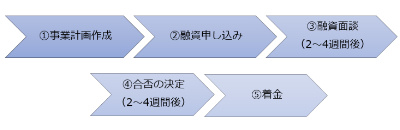

ですので、「自分がお店を開いたらこういう見通しで進んでいきます!」という事業計画書を提出します。

この事業計画書が非常に重要です。

もう一度言いますが、

事業計画書がものすっっっごく大事です。

そしてこの事業計画書に息を吹き込んで、魅力的に融資担当者に話せるかどうかで借入が決まります。

つまり、

飲食の経験や自己資金などの条件をクリアして、

事業計画書を作成して、

プレゼンをする(融資面談)

という事ですね。

じゃあそれぞれどうすればいいのか?

条件面は、今までの結果が表れているので

今からどうこうするというのはできません。

カード事故などは5年ぐらいの年数が経たないと

解消されなかったりしますし、

飲食の経験はウソをつくわけにはいきません。

ただ、自己資金の見せ方は考えれるかと思います。

いずれにせよ、大事なのは、開業する2〜3年前から計画を考え、貯蓄を毎月5万〜10万とコツコツしていく事です。

事業計画書はどうでしょう?

いかに間違いなく、魅力的に作成できるかが鍵になります。

売上の根拠はしっかりしていますか?

どうやってお客さんを呼びますか?

おいしいだけでは来ません。おいしいのは当たり前なのです。

広告を打つだけでは、お客さんは来ません。

どんなターゲットにどういうお店の魅力を伝え、

最初の1歩を得れるかを考え抜いて考え抜いて考え抜きます。

そうしてやっとの事でお店に来たそのお客さんが

まず初めにどんな会話をして、何を注文するのか?

例えば居酒屋だと、

1杯目ビールを頼み、スピードメニュー系のおつまみを3品頼み、それから焼き鳥を頼み、2杯目のお酒はハイボールかな?など

そこまで設計をして、客単価を出します。

そうして月の売上が決まっていきます。

同じように、原価も考えていきます。

1人のお客さんのその日の注文が

ビール→ハイボール→ハイボール

サラダ→フライドポテト→焼き鳥5本→ラーメン

合計で原価率29%かな?といった風に出します。

もちろん個別ですべてのメニューの原価率は出しておいてください。

そういった費用の1つ1つにしっかりと根拠を付けて他の経費を考えていきます。

人件費も家賃も細かいところのゴミ処理代までそうですね。

そして事業計画書を作成していきます。

これが公庫が用意しているテンプレートです。

▶PDF

▶エクセル

記入例も公庫のページに載っていますが、そのまま同じように記入しても借入を満額通すことは難しいでしょう。

この公庫が用意しているテンプレートは全て埋めるようにはしますが、

その他に上記でお伝えした売上や経費の1つ1つの根拠もまとめて別の資料として一緒に提出することが望ましいです。

5,融資の面接の準備をしよう!

それから面接の準備をします。

これは事業計画書をしっかりと作成していれば大丈夫です。

丸投げして誰かに任せっぱなしだと答えれないことがありますので、自分主体で作成することをおすすめします。

そして、実際に最寄りの公庫の支店に申し込みを行います。

ただ注意が必要なのが、1度申し込みして失敗すると半年間ぐらいは再申し込みが難しくなります。

そうするとせっかく見つけた物件も逃して、さらには物件の仮押さえをして、いくらか大家さんに申込金を支払っていた場合、契約の内容によっては帰ってこないこともありえます。

ですので、「ある程度融資は大丈夫!」というところまでレベルをもっていかなければなりません。

その後公庫より連絡があり、面接日を決定します。

面接を行い、2周間から1ヶ月ぐらいで、

融資の合否が決定されて連絡が来ます。

こういった流れで創業融資という開業時の1つの大きな壁を乗り越えていくことになります。

この壁を超えないと、事業自体が始まりません。

そしてご自身だけで借入を起こすとなると、一概には言えませんが50%ぐらいの確率で落ちてしまったりします。

ですので、当初は専門家と一緒に計画を立てていくケースが多いのです。

もし飲食店の創業融資に強い当事務所にご興味があれば、融資についてもしっかりサポートをさせてもらっていますので、まずは無料相談やセミナーに参加するところから始めてみませんか?

▶須黒会計の無料セミナーまとめ

当事務所は東京の公庫の支店と提携をしていますので、東京近郊でお店を開業する場合は当事務所より公庫の担当者をご紹介させていただきます。

融資サポートについての業務費用についてはすべて成功報酬です。

着金(借入金の入金)されるまでは報酬は一切かかりません。

スポットでのご依頼の場合は融資実行金額の3%

顧問契約を前提とした場合は融資実行金額の1%

で承っています。

※基本的には東京・神奈川・千葉・埼玉などの東京近郊の方が対象ですが、他の場所については応相談です。

▼飲食店で会計事務所って何をしてくれるの?▼

須黒会計と顧問契約するメリット

■ZOOMでの相談 申し込み

Follow me!