【飲食店】消費税で損する!?飲食店の消費税を徹底解説

恐らく飲食店が支払う税金のうち、消費税は1番大きい金額になるのではないかと思います。

実は、事業者が国へ支払う金額について、計算方法が2種類あり、どちらを選択するかは自由ですが、不利になることもあります。

事業をしていく上で損をしないために1度消費税について触れてみてください。

NEW:「飲食個人店のインボイス」WEBセミナー開催中!こちらよりご参加ください。

※細心の注意を払い記事を作成していますが、当サイトに掲載されている情報をもとに発生した損害等についても一切の責任を負いかねますのでご了承ください

1,いくら国に支払うのか?計算方法について

消費税を納税するのってどれくらいなのか?

消費税を納税するのってどれくらいなのか?

よくあるのが、

「売上の消費税分を支払うのでしょう?」

実はこれ、間違っています。

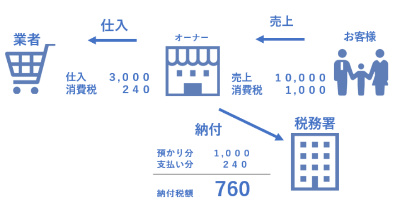

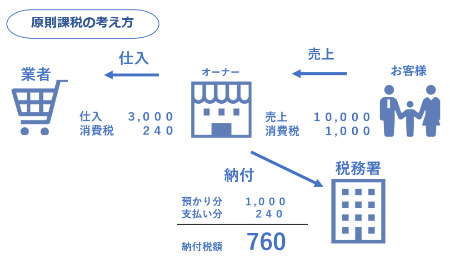

実際の消費税の仕組みはこのようになっています。

お客さんより税込11,000円売り上げました。

分解すると

税抜10,000円

消費税1,000円

になります。

この消費税1,000円はお客さんから預かった消費税です。

※ちなみに協力金などの補助金については基本的には消費税は入っていませんので、払う必要はありません!!

ただ、逆に売り上げにをあげるためにかかった経費があります。

仕入れだったり、家賃だったりですね。

これは、事業主が他の業者へ消費税を支払っていることになります。

業者より仕入れが

税抜3,000円

消費税240円

とすると、240円をもう支払っています。

最終的に国へ納税する金額は、 1,000円(預かり分)–240円(支払い分=

1,000円(預かり分)–240円(支払い分=

760円(納付金額)

これが国へ納付する金額になります。

ちなみに、飲食店は少しややこしくて、

売上については、

店内の食事だと10%

持ち帰り、デリバリーだと8%

ですね。

※お酒を販売する場合は10%です。

ちなみに袋代は10%です。

仕入れについても

野菜や果物など、食べ物を仕入れる時は8%

お酒やその他包装材などは10%

で仕入れることになります。

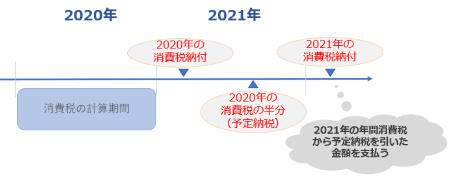

2,実際にいつ支払うの?

では、実際に計算した消費税をいつ支払うことになるのか?

では、実際に計算した消費税をいつ支払うことになるのか?

初年度目は特に注意が必要です! 1年間事業を行なってから、確定申告をする時に1年分を納めることになります。

1年間事業を行なってから、確定申告をする時に1年分を納めることになります。

まとめて払うことになるので、資金繰りには注意ですね。

毎月コツコツ貯めておくのが大事です。

それから、確定申告の時に一定額以上納めると、

予定納税といって、年間の消費税の金額の半分を

先に納めなくてはいけません。

そこから、基本的には半年に1回支払っていくことになります。

※納税額が多いと3ヶ月に1回に支払うこともあります。

3,実は払わなくてもいい期間がある?

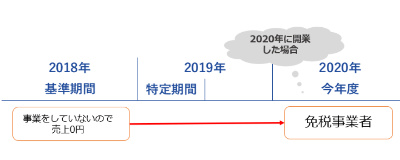

消費税を国へ納めなくても良い期間が実はあるのです。

消費税を納める期間が納めない期間かを判定するのは、その年の2年前の売上が1,000万を超えているかどうかなのです。

2年前の判定する期間を基準期間と言いますが、

1,000万を超えていれば消費税を納めることになります。

※ちなみに基準期間をクリアしていても、もう1つ特定期間というもので

判定も行いますが、こちらはめったに該当しないので考えなくてもいいかと思います。

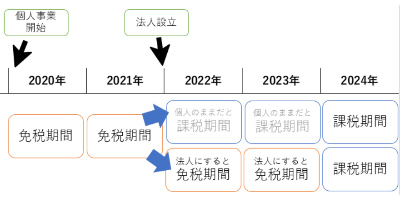

お店を開業した時、その2年前はまだ事業をしていないので、基準期間の売上は0円。

お店を開業した時、その2年前はまだ事業をしていないので、基準期間の売上は0円。

そうすると、開業した年は消費税を納めなくても良くなります。

これは会社を設立した時も同じ考え方になります。

つまり、個人事業主で開業して、2年後ぐらいに法人を設立すると、さらに2年間は消費税を納めなくても良くなります。

▶飲食店【法人VS個人事業主】についてはこちら

【重要なお知らせ】

2023年10月より、消費税のルールが大幅に変わるようになりました。

その結果、今までだと免税事業者で関係なかった事業主が、窮地に立たされることになりました。

大きなゲームチェンジがなされるので、この機会にちゃんと準備をしておかないと事業が続けていけなくなる可能性もあります。

ご興味があれば一度、無料のオンラインセミナーにご参加ください。

またインボイスについてはこちらで詳しく解説してます。

NEW:「飲食個人店のインボイス」WEBセミナー開催中!こちらよりご参加ください。

※勧誘等は一切ございませんのでご安心ください。

4,計算方法のもう1つの方とは?

ちなみに今まで見てきた計算方法は原則的な考え方です。

ちなみに今まで見てきた計算方法は原則的な考え方です。

「原則課税方式」といいます。

お客さんより預かった消費税から、業者等に支払った消費税を差し引いた金額を国に納付する計算ですね。

それとは別に「簡易課税方式(特例)」というものがあります。

これは売上についてはお客さんより預かった消費税というものは変わりません。

異なるところは業者等に支払った消費税を実額ではなくて、みなし仕入れ率という率を売上高の消費税に掛けて算出します。

このみなし仕入率というのは、業種によってもう決まっているのです。

たとえば飲食店だと、第4種に当てはまりますので、売上高の60%(みなし仕入れ率第4種)が業者等に支払ったとみなします。

ですので実際に国へ支払う納付金額は、売上高の40%になります。

※デリバリーなどは第3種で計算します。詳細は専門家にお聞きください。

そうすると、「原則課税」と「簡易課税」で支払う金額が異なってきますので

自分のお店はどっちが得なのかというのをシミュレーションしなければなりません。

そして「簡易課税」が得で、こっちを選択する場合は、届け出を提出期限までに出さなければなりません。

さらに、2年間の縛りが発生しますので将来を見据えてシミュレーションをしなければなりません。

また消費税について、特に個人店であれば「インボイス制度」というものが2023年10月1日より開始されます。これでガラッとルールが変わりますので一度下記より無料セミナーを受けてしっかり準備を行ってください。

さらに消費税や法人設立なども含め、飲食店の経理の基本のセミナーを

WEBで、さらに無料で定期的に開催していますので一度ご参加ください!

本格的な事業計画と融資についてはこちら

▼創業融資で883万借りるための大事なこと3選▼

▼飲食店で会計事務所って何をしてくれるの?▼

須黒会計と顧問契約するメリット

Follow me!